Incentivi statali per i prodotti Ariston

1

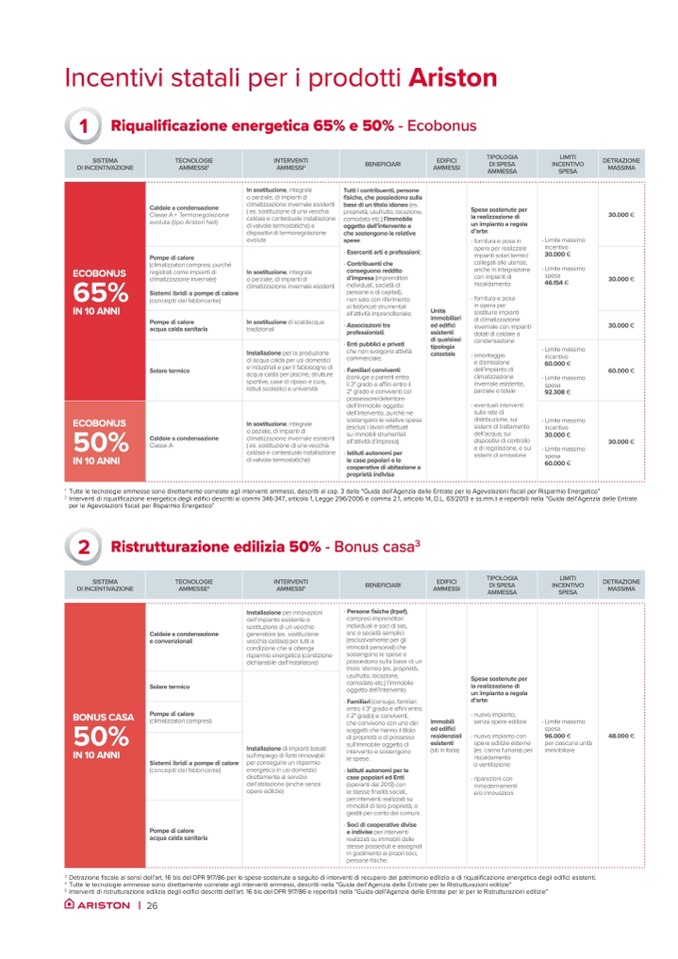

Riqualificazione energetica 65% e 50% - Ecobonus

SISTEMA

DI INCENTIVAZIONE

TECNOLOGIE

AMMESSE

1

INTERVENTI

AMMESSI

2

BENEFICIARI

EDIFICI

AMMESSI

TIPOLOGIA

DI SPESA

AMMESSA

LIMITI

INCENTIVO

SPESA

DETRAZIONE

MASSIMA

ECOBONUS

65%

IN 10 ANNI

Caldaie a condensazione

Classe A + Termoregolazione

evoluta (tipo Ariston Net)

In sostituzione, integrale

o parziale, di impianti di

climatizzazione invernale esistenti

( es. sostituzione di una vecchia

caldaia e contestuale installazione

di valvole termostatiche) e

dispositivi di termoregolazione

evoluta

Tutti i contribuenti, persone

fisiche, che possiedono sulla

base di un titolo idoneo (es.

proprietà, usufrutto, locazione,

comodato etc.) l’immobile

oggetto dell’intervento e

che sostengono le relative

spese:

- Esercenti arti e professioni;

- Contribuenti che

conseguono reddito

d’impresa (imprenditori

individuali, società di

persone o di capitali),

non solo con riferimento

ai fabbricati strumentali

all’attività imprenditoriale;

- Associazioni tra

professionisti;

- Enti pubblici e privati

che non svolgono attività

commerciale;

- Familiari conviventi

(coniuge o parenti entro

il 3° grado e affini entro il

2° grado e conviventi col

possessore/detentore

dell’immobile oggetto

dell’intervento, purchè ne

sostengano le relative spese

(esclusi i lavori effettuati

su immobili strumentali

all’attività d’impresa).

- Istituti autonomi per

le case popolari e le

cooperative di abitazione a

proprietà indivisa

Unità

immobiliari

ed edifici

esistenti

di qualsiasi

tipologia

catastale

Spese sostenute per

la realizzazione di

un impianto a regola

d’arte:

- fornitura e posa in

opera per realizzare

impianti solari termici

collegati alle utenze,

anche in integrazione

con impianti di

riscaldamento

- fornitura e posa

in opera per

sostituire impianti

di climatizzazione

invernale con impianti

dotati di caldaie a

condensazione

- smontaggio

e dismissione

dell’impianto di

climatizzazione

invernale esistente,

parziale o totale

- eventuali interventi

sulla rete di

distribuzione, sui

sistemi di trattamento

dell’acqua, sui

dispositivi di controllo

e di regolazione, e sui

sistemi di emissione

- Limite massimo

incentivo

30.000 €

- Limite massimo

spesa

46.154 €

30.000 €

Pompe di calore

(climatizzatori compresi, purché

registrati come impianti di

climatizzazione invernale)

Sistemi ibridi a pompe di calore

(concepiti dal fabbricante)

In sostituzione, integrale

o parziale, di impianti di

climatizzazione invernale esistenti

30.000 €

Pompe di calore

acqua calda sanitaria

In sostituzione di scaldacqua

tradizionali

30.000 €

Solare termico

Installazione per la produzione

di acqua calda per usi domestici

e industriali e per il fabbisogno di

acqua calda per piscine, strutture

sportive, case di riposo e cura,

istituti scolastici e università

- Limite massimo

incentivo

60.000 €

- Limite massimo

spesa

92.308 €

60.000 €

ECOBONUS

50%

IN 10 ANNI

Caldaie a condensazione

Classe A

In sostituzione, integrale

o paziale, di impianti di

climatizzazione invernale esistenti

( es. sostituzione di una vecchia

caldaia e contestuale installazione

di valvole termostatiche)

- Limite massimo

incentivo

30.000 €

- Limite massimo

spesa

60.000 €

30.000 €

1

Tutte le tecnologie ammesse sono direttamente correlate agli interventi ammessi, descritti al cap. 3 della “Guida dell’Agenzia delle Entrate per le Agevolazioni fiscali per Risparmio Energetico”

2

Interventi di riqualificazione energetica degli edifici descritti ai commi 346-347, articolo 1, Legge 296/2006 e comma 2.1, articolo 14, D.L. 63/2013 e ss.mm.ii e reperibili nella “Guida dell’Agenzia delle Entrate

per le Agevolazioni fiscali per Risparmio Energetico”

2

Ristrutturazione edilizia 50% - Bonus casa

3

SISTEMA

DI INCENTIVAZIONE

TECNOLOGIE

AMMESSE

4

INTERVENTI

AMMESSI

5

BENEFICIARI

EDIFICI

AMMESSI

TIPOLOGIA

DI SPESA

AMMESSA

LIMITI

INCENTIVO

SPESA

DETRAZIONE

MASSIMA

BONUS CASA

50%

IN 10 ANNI

Caldaie a condensazione

e convenzionali

Installazione per innovazioni

dell’impianto esistente o

sostituzione di un vecchio

generatore (es. sostituzione

vecchia caldaia) per tutti a

condizione che si ottenga

risparmio energetico (condizione

dichiarabile dall’installatore)

- Persone fisiche (Irpef),

compresi imprenditori

individuali e soci di sas,

snc o società semplici

(esclusivamente per gli

immobili personali) che

sostengono le spese e

possiedono sulla base di un

titolo idoneo (es. proprietà,

usufrutto, locazione,

comodato etc.) l’immobile

oggetto dell’intervento.

- Familiari (coniuge, familiari

entro il 3° grado e affini entro

il 2° grado) e conviventi,

che convivono con uno dei

soggetti che hanno il titolo

di proprietà o di possesso

sull’immobile oggetto di

intervento e sostengono

le spese.

- Istituti autonomi per le

case popolari ed Enti

(operanti dal 2013) con

le stesse finalità sociali,

per interventi realizzati su

immobili di loro proprietà, o

gestiti per conto dei comuni.

- Soci di cooperative divise

e indivise per interventi

realizzati su immobili dalle

stesse posseduti e assegnati

in godimento ai propri soci,

persone fisiche.

Immobili

ed edifici

residenziali

esistenti

(siti in Italia)

Spese sostenute per

la realizzazione di

un impianto a regola

d’arte:

- nuovo impianto,

senza opere edilizie

- nuovo impianto con

opere edilizie esterne

(es. canna fumaria) per

riscaldamento

o ventilazione

- riparazioni con

mmodernamenti

e/o innovazioni

- Limite massimo

spesa

96.000 €

per ciascuna unità

immobiliare

48.000 €

Solare termico

Installazione di impianti basati

sull’impiego di fonti rinnovabili

per conseguire un risparmio

energetico in usi domestici

direttamente al servizio

dell’abitazione (anche senza

opere edilizie)

Pompe di calore

(climatizzatori compresi)

Sistemi ibridi a pompe di calore

(concepiti dal fabbricante)

Pompe di calore

acqua calda sanitaria

3

Detrazione fiscale ai sensi dell’art. 16 bis del DPR 917/86 per le spese sostenute a seguito di interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici esistenti.

4

Tutte le tecnologie ammesse sono direttamente correlate agli interventi ammessi, descritti nella “Guida dell’Agenzia delle Entrate per le Ristrutturazioni edilizie”

5

Interventi di ristrutturazione edilizia degli edifici descritti dell’art. 16 bis del DPR 917/86 e reperibili nella “Guida dell’Agenzia delle Entrate per le per le Ristrutturazioni edilizie”

| 26